Gençler: Banka Kartınızı Nasıl Seçebilirsiniz | Yatırım, gençler için banka kartı: Çatalıyorum ya da değil?

Küçükler ve Gençler için Banka Kartı: Çatalıyorum ya da değil

Contents

- 1 Küçükler ve Gençler için Banka Kartı: Çatalıyorum ya da değil

- 1.1 Gençler: Banka Kartınızı Nasıl Seçebilirsiniz?

- 1.2 Videolarımız

- 1.3 Küçükler ve Gençler için Banka Kartı: Çatalıyorum ya da değil ?

- 1.4 Bir banka kartının bir gence (ve ailesine) getirebileceği nedir ?

- 1.5 Hangi yaşta bir banka kartımız olabilir ?

- 1.6 Hangi önlemler alınmalı ?

- 1.7 Küçük ödeme kartı türleri

- 1.8 Bir banka kartının küçük olması nasıl ?

- 1.9 Küçükler için tasarlanan bir banka kartı nasıl çalışıyor ?

- 1.10 Pixpay kartı geleneksel bankalardan nasıl farklıdır? ?

10 ila 11 yaş arası iseniz, bir çocuk banka kartı alabilirsiniz. Bu kart, yasal bir temsilci tarafından açılan bir banka hesabına, genellikle bir ebeveynle bağlantılıdır. Kart önceden tanımlanmış bir miktarla sınırlıdır ve keşfedilmenize izin vermez, bu da çocuklara cep harçlarını güvenli bir şekilde yönetmelerini öğretmek için ideal bir çözüm haline getirir.

Gençler: Banka Kartınızı Nasıl Seçebilirsiniz?

Ağlar, çevrimiçi bankalar ve bazı uzmanlaşmış oyuncular 12-17 yaş arası çocukları baştan çıkarmak için yaratıcılık konusunda rekabet ediyor. Maliyetin ötesinde, sunulan hizmetlerde uyanık olmalısınız.

Yayınlanan 10 Ağustos 2023, 09:09

Kendi dillerinde SMS yazıyorlar (” TKT, G DOĞRU DEĞİL AJD “, herhangi biri ” Endişe, bugün gitmiyorum ), Sosyal ağlara kaydolmak için yaşlarına yalan söyleyin ve “Relous” ebeveynlerini bulmaya başlayın. 21. yüzyıl gençleri, yaşlarındaki ebeveynleri gibi, bağımsızlık arayışında. Finans tarafında, bütçesini ve özerkliğin başlangıcını yönetmeyi öğrenmeyi içerir. Piggy Bank’tan, ebeveynlerin bazı parçaları veya biletleri cep harç olarak kaydırdığı bir domuz şeklinde çıkın. Bundan sonra, ” Banka kartı yasal bir nesne: Gençler, üniversiteden ayrılırken atıştırmalıkları için ödeme yapmaktan gurur duyuyor », Notes Caroline Ménager, PixPay’in kurucu ortağı, 10-17 yaş arası bir banka kartı sunan bir uygulama.

Büyük seçim

Seçim geniş: Ebeveynler, bankalarındaki gençlerine bir hesap açabilir. Tüm ağlar ve bazı çevrimiçi bankalar, küçüklere bir teklif sunar. Ve iki uzman oyuncu, Kard ve Pixpay, gençlere adanmış hizmetler geliştirdi. “” Bu uygulamalar çocukların ihtiyaçları etrafında tasarlandı. Tersine, bankaların küçükler için uygulamaları, yetişkinler için klasik versiyonun sadece “hafif” bir varyantıdır », Panorabanques Fiyatlarının Karşılaştırıcısı sözcüsü Basile Duval’ı özetler. Fiyat tarafında, BNP Paribas, Boursorama, Bred, La Banque Postale, Revolut veya Société Générale gibi bazı kuruluşlarda teklif ücretsizdir ve Kard ve Pixpay’de ayda 2,99 Euro’ya kadar maliyetlidir. “” Birçok bankacılık ağı, fiyatlar üzerinde çaba sarf ediyor, hatta müşterilerinin çocuklarını yakalamak için hesap açıldığında birkaç on avro bonus sunuyor “Tam Basile Duval.

Kuruluş ne olursa olsun, gençler sistematik yetkilendirme ile bir karta erişebilir: para çekme veya ödemeler yalnızca hesabın yeterince sağlanması şartıyla mümkündür. Yani kredili mevduat riski yok. Çocuğun hesabı transfer veya banka kartı ile güçlendirilebilir, bu çözüm her zaman anlık olma avantajına sahip. Genç daha sonra hemen ödenen miktarı harcayabilir. Ebeveyn, kendi uygulaması aracılığıyla elini çocuğun hesabında tutar: tüm gençlerini görselleştirir ve kartın kullanımını yapılandırabilir. Örneğin, bu, distribütöre para çekme, yurtdışında operasyonlar veya çevrimiçi ödeme gibi belirli özellikleri engellemek içindir. Bu durumda, bu durumda, baba veya annenin yetkisini istemeden PlayStation için yeni bir oyun satın almak. “” Bu diyalog uyandırmayı mümkün kılar. Kabul ederse, ebeveyn uygulaması aracılığıyla anında çevrimiçi satın alımların kilidini açarken, çocuk “SG’deki Gençlik Pazarı Başkanı Laure Berkovits’i gösteriyor.

Evrimsel özellikler

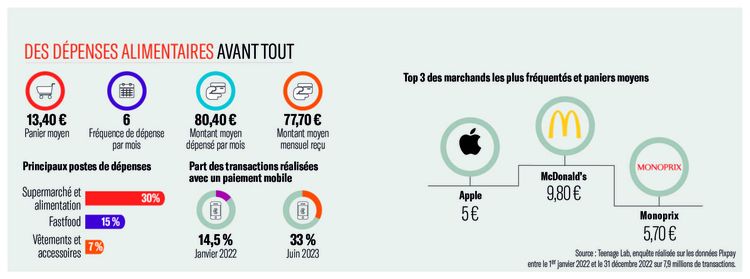

Bu özelliklerin kullanımı, elbette, zaman içinde gelişir, çünkü bütçe kayma ihtiyaçları ve riskleri 12 ve 17 yaşlarında aynı değildir. Ayrıca, bazı tüccar türlerinin tütün ofisleri veya oyun siteleri ve çevrimiçi Paris gibi uygulamalar tarafından engellendiğini unutmayın. Ebeveynleri ne güvence altına alır. Son olarak, çoğu aktör mobil ödemeye erişim sağlar. Apple Pay 13 yaşında ve Google Pay 16 yaşından itibaren erişilebilir. “” Kullanıcılarımızın % 33’ü mobil ödeme kullanıyor, bu gerçek bir plebisit “Caroline Ménager de Pixpay.

Ayrıca, bir kuruluş seçmeden önce bilet para çekme fiyatlarını kontrol ettiğinizden emin olun. Çünkü gençler bazen ebeveynlerin “gözetiminden” kaçmak için kart yerine nakit ödemeyi tercih ediyor (” Şehrin diğer ucunda saat 11: 00’de Franprix’te bir satın alma işlemi yaptığını görüyorum. Bu sabah matematik yoktu ? »). Yurtdışındaki dövizdeki ödemelere gelince, Boursorama, Fransız Bankam, Revolut, SG ve Kard hariç, konfor versiyonu için çoğunlukla ödenir. Gençinizi Londra’ya bir okul gezisine göndermeden önce kontrol etmek için.

Paleti Yatırım

Banka kartının ötesinde, ağ bankalarının tartışması gereken ek bir varlığı var. Hepsi, Konut Tasarruf Planı (PEL) ve Hayat Sigortası aracılığıyla Gençlik Kitapçığı’ndan Gençlik Kitapçığı’na (12-25 yaş için ayrılmış) değişen gençler için bir yerleşim paleti sunmaktadır. “” Bu, gencin gelecekteki bir ihtiyaç için parayı bir kenara bırakmayı öğrenmesini sağlar. Genç kendisini hesabı ve tasarruf kitabı arasındaki transfer yapamadığından, her şeyi istediği gibi harcadığını görme riski olmadan, bu her zaman ebeveynden geçer “Banxup Ürün Yöneticisi, Banxup Ürün Yöneticisi Elodie Doll, Banxup sahiplerinin % 80’inin bir tasarruf ürüne sahip olduğunu belirten SG’de 10-17 yaş arası teklifin altını çiziyor (kitapçık A veya Hayat Sigortası).

Tersine, Kard, Fransız Bankam, Nikel, Pixpay ve Revolut Yatırımlara Erişim Vermiyor. “” 2023’ün sonunda, gençler ve ebeveynleri için bir tasarruf kitabı sunmayı düşünüyoruz, ayrıca yetişkinler, yatırım eğitimi modülleri, hem hisseler hem de kripto para birimlerinde », Avukatlar Scott Gordon, Kard’ın kurucu ortağı. 2019’da başlatılan bu uygulama, çoğunluktan sonra genç müşterilerine hitap etmeye devam ediyor, ancak gençlerin özel izni olmadıkça, ebeveynlerinin artık hesaba erişimi yok. PixPay, çoğunluktan sonra müşterilerine hitap etmeye devam ediyor ve Papa-Maman’ınkini seçmeden bir kuruluşta bir hesap açmalarına izin vermek için bir avuç banka ile ortaklıklar kurdu.

Videolarımız

Borsa: Faiz oranlarının hisse, tahviller, gayrimenkul üzerindeki etkileri nelerdir? ?

Fed, oranlarda bir mola vermeye karar verdi. Burs için ne değişiyor ? Para ve tahvil piyasalarındaki sonuçlar nelerdir? ? Emlak fiyatlarının bu bağlamda nereye gittiği yer ? François Monnier, Yatırımın Yayın Direktörü ve Sarah Thirion, TP ICAP’ta Eylem Araştırma Başkanı Cédric Decoeur’dan BFM Business hakkındaki soruları yanıtladı.

Küçükler ve Gençler için Banka Kartı: Çatalıyorum ya da değil ?

” Anne ? Bu ay bana cep harçımı vermedin “,” Baba, dergilerimi almam için bana 10 Euro verebilirsin ? “,” Hadi, Spotify’a bir abonelik alacağımızı söyledik … “. Bunlar, ergenlerin ağızlarında sık sık duyduğumuz cümlelerdir … Bu soruları cevaplamanın basit bir yolu olduğunu biliyor musunuz, hatta bunlardan kaçınmanın basit bir yolu: Küçükler için banka kartı. Pixpay sana boruyu verir.

Bir banka kartının bir gence (ve ailesine) getirebileceği nedir ?

Neobanques’in ortaya çıkmasından bu yana – müşteri için dijital ve erişilebilir finansal hizmetler sunan bu fintech’ler – gençlerin (ve ebeveynlerin ihtiyaçlarına) uyarlanmış banka kartı teklifleri gelişiyor. Ve iyi bir nedenle, küçüklere birçok avantaj sunuyorlar.

Ebeveynlerin tarafındaki genç banka kartının varlıkları

Bildiğimiz gibi, bir ebeveynin merkezi noktası güvenlik. Özellikle Pixpay’de bir genç banka kartı ile müşterileri aşma riski yoktur, çünkü yaşına bakılmaksızın genç kişi için kredili mevduatın izin verilmediğinden, miktarlar veya sıklıkta sınırlar oluşturmak da mümkündür, kesin tüccarları engellemek de mümkündür. veya tüccar türleri (barlar, tütün, çevrimiçi kumarhane vb.) veya örneğin internette satın alımlar ve ergeninizin masraflarını gerçek zamanlı olarak takip etmek.

Küçük günlük pratik bonus: ebeveyn olabilir program Çocuklarınıza cep harçlığı vermek için otomatik transferler (veya bunları anlık olarak yapın): Hop, zihinsel yükünü azaltıyoruz ! (Yurtdışında ise pratik, maliyetleri kontrol etmeye ve euro bölgesini hariç tutmaya dikkat edin.))

Küçük banka kartı da bir araçtır pedagojik Tartışmayı parayla (bazen biraz hassas bir konu) gencinizle açmak ve finansal eğitimine başlamak için mükemmel: Bir bütçe nasıl yönetilir, mağazadaki veya çevrimiçi fiyatları karşılaştırın, daha sonra bir ürün satın almak için tasarruf edin, vb. Kuralları bir araya getirerek, özerklik ve gencinizi güçlendiren bağımsızlık ve güven ona doğru.

Gençler için bir banka kartının avantajları

Gençlik tarafında (ebeveynlerini çok fazla tüketmemesi tavsiye edilir), bir banka kartına sahip olmak, cep harçınızı ebeveynlerinizden talep etmekten kaçınır (çünkü evet, genellikle unuturlar), üniversiteden ayrılırken bir hilal veya cips almanıza izin verir Ya da lise, Vinted’de alışveriş yapmak (ve hatta parayı doğrudan pixpay kartında vırıltlı cüzdandan kurtarmak için !), hatta kendinize 150 madeni para sürüklemek ve artık internette satın almak istediğinizde ailenize sormamak zorunda kalmamak … aynı zamanda kayıp veya uçuş riskini de sınırlar. Ve sonra kendi CB’nize sahip olmak şık.

Çocuklar için bu kartlar ilginçtir çünkü yetişkinler gibi her yerde ödeme yapmanıza izin verirler. Ancak, ebeveynler için çok pahalı olabilirler. Not tüm masrafları ekleyerek artabilir: Ön ödemeli kartın satın alınması 50 € ‘ya kadar çıkabilir, müşteri başına birkaç on euro aboneliğinin ve 10’a kadar faturalandırılan doldurma maliyetlerini eklemelisiniz. %.

Hangi yaşta bir banka kartımız olabilir ?

Fransa’da, bir banka kartına sahip olmak için yasal yaş, elde etmek istediğiniz kart türüne bağlıdır. Bir banka kartı ile ilgili olarak, bir. Ancak, bir kredi kartı için, 18 yaşında veya daha fazla olmalısınız ve yeterli geliri kanıtlamanız gerekir. Bu kriterleri karşılasanız bile, bankanın size bir kredi kartı vermemeye karar verebileceğini hatırlamak önemlidir. PixPay’de, yaşınız ne olursa olsun, ihtiyaçlarınıza en uygun çözümü bulmanıza yardımcı olmak için buradayız. Paralarını güvenli bir şekilde yönetmeyi öğrenmelerine izin vermek için genç kullanıcılar için tasarlanmış ve bir ebeveyn veya öğretmen tarafından denetlenen çocukların ödeme kartlarını sunuyoruz.

Hangi önlemler alınmalı ?

Bir kartla küçük bir banka hesabı çıkarmadan önce, bu birkaç önemli noktayı müşteri olarak incelemek için zaman ayırın.

Doğru teklifi seçin

Ergeninizin ihtiyaçları nelerdir: Kartınızı yalnızca nakit para çekme işlemleri veya ödemeler için kullanın ? ara sıra veya kalıcı olarak ? Bu, bankanızın teklifi ona uygun mu ? Bir uygulama aracılığıyla belirli tavanları veya yetkileri ayarlamanız gerekir ? Kayıt Ücretsiz mi ? İster para çekme kartı, ister ön ödemeli bir kart veya banka kartı, vize veya mastercard olsun, her kullanıma uyarlanmış teklifler vardır. Her durumda, hoş olmayan sürprizlerden kaçınmak için sistematik bir yetkilendirme kartı tercih edin. Gerçekten de küçük için en fazla güvenliği sunan kart.

Sınırları belirleyin ve özellikleri yaşa ve olgunluğa göre uyarlayın

Çocuğunuza güvenmiş olsanız bile, özellikle banka kartının kullanımının başlangıcında dikkatli olmak daha iyidir. Birçoğu, bir sürü imleç veya tavan Gençlerimiz için: Maksimum para çekme ve ödeme miktarı, aylık toplamı aşılamayacak, tüccarların engellenmesi, temassız ödemenin deaktivasyonu … ebeveynler böylece kontrolü ve çocukların özerkliğini koru. Tabii ki, bu özellikler küçüklerin evrimine ve bütçe yönetimine bağlı olarak zamanla uyum sağlayacaktır.

Masraflarını takip edin ve parasını iyi yönetmesi için ona anahtarlar verin

Güven kontrolü dışlamıyor gibi görünüyor. Bu yüzden mümkündür Danışma Gençiniz tarafından yürütülen operasyonlar. Bu, çocuğunuza casusluk yapmak değil, onunla olası kaymalarla tartışmak sorusudur (bu 100 paket şeker şeker paketi için düşmeyecek …). Bazı teklifler sadece bakiyeyi takip etmenize izin verirken, diğerleri (PixPay gibi) gelişti başvuru “Ayna” (bir genç için, ebeveynler için biri) çocuğun işlemlerinin her birinin ayrıntılarını görüntülemek ve sınırlar (tavanlar, yasaklanmış tüccarlar, vb.)).

Çoğu uygulama, masrafları kategorilere göre sınıflandırmayı da mümkün kılar (alışveriş, sinema, fast food vb.): için iyi bir araç analiz etmek ve masraflarınızı ayarlayın. Buna ek olarak, gençlerinizin cep harçını yönetmesi için ideal olan otomatik tasarrufları yapılandırabilirsiniz: yeni bir çift spor ayakkabı, bluetooth kask, vb.

Küçük ödeme kartı türleri

Ödeme kartınızı istemeden önce, sizin ve genciniz için mevcut farklı olasılıkları bilmek gerekir. Gerçekten de, size en uygun olanı seçebileceğiniz farklı ödeme kartı türleri vardır.

ATM kartı

Para çekme kartı, otomatik distribütörlerden parayı kaldırır. Adından da anlaşılacağı gibi, sadece para çekmek mümkündür, çünkü tüccarlara veya internette ödemelere izin vermez. Genel olarak, ebeveynler kullanımını sınırlamak için haftalık bir para çekme tavanı seçebilirler;

Ödeme kartı veya banka kartı

Sistematik yetkilendirme ve ön ödemeli kartlara sahip kartlar “Ödeme Kartı” adı altında gruplandırıyoruz. Genellikle hesaplarıyla ilişkili ebeveynlerle aynı, para çekebilir ve mağaza veya çevrimiçi satın alımlar ve hatta yurtdışında ödeme yapabilirsiniz.

Ön ödemeli banka kartı

Bu kart bir banka hesabı ile ilişkili değil. Ön ödemeli banka kartı şarj edilebilir bir karttır. Genellikle sistematik yetkilendirilir ve mevduat hesabında bulunan hükmün otomatik ve sistematik olarak doğrulanmasından sonra satın alma veya para çekme işlemini mümkün kılar. Bu, banka hesabı gerektirmeyen tek karttır: sadece bir ödeme hesabını borçlandırır. Şarj etme maliyetlerinin bazen yüksek olduğunu lütfen unutmayın (işlemin % 1 ile % 10’u arasında).

Sistematik Yetkilendirme Kartı

Sistematik Yetkilendirme Kartı, ödeme terminalinin hesabın bakiyesine gerçek zamanlı olarak bağlı olması dışında ön ödemeli kartla aynı kalır. Akış yetersizse, işlemler gerçekleştirilemez. Buna ek olarak, belirli ödeme terminallerinin, özellikle işlemden önce bakiyeyi gerçekleştiremeseler de, verilse bile kartınızı reddedecektir. Servis istasyonları, telefonla veya araba kiralamaları için durum böyledir.

Kredi kartı

Kredi kartı, kendini kalıcı para rezervi olarak sunan bir banka kartı türüdür. Ödeme için bu krediyi istihdam edebilir veya nakit ödeyebilirsiniz. Kredi kartı tarafından yapılan satın alma, yetişkinlere özel olarak adanmıştır. Bu nedenle çocuğunuz için bundan yararlanamayacaksınız.

Gecikmiş akış veya anında akış ?

Bu kartları seçerken, anında veya gecikmiş akış seçeneği arasında da seçim yapmanız gerektiğini bilmelisiniz. İlk durumda, işlemin akışı, banka hesabınızda anında görünmese bile, hemen hesabınızda gerçekleştirilir. Öte yandan, gecikmiş banka kartı için işlemler sadece ayın sonunda borçlandırılır.

Bir banka kartının küçük olması nasıl ?

Gençseniz ve bir banka kartına sahip olmak istiyorsanız, endişelenmeyin, birkaç seçenek var. İşte bir banka kartının küçük olmasını nasıl sağlayacaktır:

10 yaşından itibaren bir banka kartı nasıl ?

10 ila 11 yaş arası iseniz, bir çocuk banka kartı alabilirsiniz. Bu kart, yasal bir temsilci tarafından açılan bir banka hesabına, genellikle bir ebeveynle bağlantılıdır. Kart önceden tanımlanmış bir miktarla sınırlıdır ve keşfedilmenize izin vermez, bu da çocuklara cep harçlarını güvenli bir şekilde yönetmelerini öğretmek için ideal bir çözüm haline getirir.

12 yaş ve 14 yaş arası bir banka kartı nasıl ?

12-14 yaş arası gençler için, bazı bankalar, yasal bir temsilci tarafından açılan bir banka hesabına bağlı olan küçüklere adanmış bir banka kartı yayınlayabilir. Bu kart çevrimiçi ve mağaza alımları için kullanılabilir, ancak miktar ve harcama tavanına tabidir.

15 yaş ve 17 yaş arası bir banka kartı nasıl ?

15 ila 17 yaş arası iseniz, yasal bir temsilcinin yetkisi ile küçükler için bir banka hesabı açabilirsiniz. Bazı bankalar, belirli koşullar altında gençler için kredi kartı da yayınlayabilir. Hoş olmayan sürprizlerden kaçınmak için bu kredi kartının kullanımı ile ilgili hüküm ve koşulları anlamak önemlidir.

Küçükler için tasarlanan bir banka kartı nasıl çalışıyor ?

Gençlere adanmış bu banka kartlarına genellikle minör için güçlendirilmiş güvenlik eşlik eder: ebeveynler tarafından arz, uyarı Satın alma, geçmiş harcama, keşif mümkün değil, vb. Ve birçok özellik sunum: Açılış basitliği, planlı dağıtım, anlık işlemler, kişiselleştirme kart, vb.

Son olarak, maliyet bankacılık kuruluşuna göre değişir, ancak neobancs sunarken geleneksel bankalarda oldukça yüksektir düşük maliyetler, Bazen operasyonlara ve alanlara bağlı olarak ücretsiz ve daha fazla hizmetle şeffaf. Pixpay’de basit, aylık abonelik ayda 2,99 € ve kart başına, her şey dahil ve taahhütsüz. Sistematik yetkilendirme ve ek olarak, yaşına bakılmaksızın bir bütçenin yönetimini öğretmek için iki uygulama ile bir mastercard !

Pixpay kartı geleneksel bankalardan nasıl farklıdır? ?

İlk olarak, Pixpay bir banka değil. BİZİM atama, Bir banka kartı ve gençler ve ebeveynleri için özel olarak tasarlanmış bir mobil uygulama sunmak, müşteriler için tasarruf ürünleri, kredi veya sigorta satmak değil.

Daha sonra, PixPay tarafından geliştirilen genç banka kartı, geleneksel bankalara kıyasla birçok avantaj ve avantaj sunuyor:

- Abonelik basit, hızlı ve % 100 dijital, Bir ajansa gitmeye gerek yok;

- Genç için bir mobil uygulama ve ebeveynleri için bir mobil uygulama, daha iyi takip etmek için;

- Her şey (veya neredeyse) yapılandırılabilir Gerçek zamanlı olarak, doğrudan uygulamadan, blabla veya evrak işleri yok;

- Para gönderme imkanı ani Gençin banka kartında, transferden 2 gün beklemenize gerek yok;

- Cashback programı Pix & Love, Gençler tarafından takdir edilen ortak markalarla masraflarının % 10’una kadar geri ödenmesi: Undiz, Sinemalar Pathé Gaumont, Citadium, Sofoot Club, Back Mark, Ornikar, Kartable, vb. ;

- Kolay bir şekilde tasarruf etmek ve yeni spor ayakkabılarını, bağlı bir saati satın almak için para bir kenara koyacak şekilde ödül havuzlarının oluşturulması veya örneğin bir doğum günü için ortak bir hediye hazırlayın. Akrabaları katılmaya bile davet edebilirsiniz ve ücretsizdir: Kitty’den komisyon alınmaz;

- MasterCard ödeme kartına ek olarak Apple Pay veya Google Pay ile olası ödemeler;

- Euro bölgesinde maliyet yok, yurtdışında okul gezileri için bir uygulama;

- Ve diğerleri keşfedecek !

PixPay Teen Bank Card ile, Bankayı Ebeveyn için değiştirmeye gerek yok, sadece mevcut hesabına bağlıdır ve uyumlu Tüm bankacılık kuruluşlarıyla ! (Ayrıca kartın gönderimi ücretsizdir !))

- Ebeveynler

- Fonksiyonlar> 1 kart + 2 Uygulama

- İşlevler> Finansal Eğitim

- Özellikler> Güvenlik

- Özellikler> Özelleştirilebilir Kartlar

- Fiyat:% s

- Fark etme

- Temas etmek

- Vizyonumuz

- Pixpay tarafından Dream on Dream

- SSS

- Blog

- Basmak

- Pixpay tarafından Teenage Lab

- Bize katılın

- İşe alıyoruz !

- Gençler için Bankalar

- Gençler için banka hesapları

- Gençler için cep

- Gençler için banka kartı