Çevrimiçi Bankacılık – Prochesedescredits, Fransa’da faaliyet gösteren 35 çevrimiçi ve Neobanc bankasının listesi (2022)

Fransa’da çevrimiçi ve neobank bankaları

Contents

- 1 Fransa’da çevrimiçi ve neobank bankaları

- 1.1 Çevrimiçi Banka

- 1.2 Çevrimiçi bir banka hakkında ne düşünmeli ?

- 1.3 Çevrimiçi bankacılığın avantajları nelerdir ?

- 1.4 Çevrimiçi bankaların dezavantajları nelerdir ?

- 1.5 Elektronik cüzdan nasıl çalışır ?

- 1.6 Ayrı transfer nasıl çalışır ?

- 1.7 Hangi banka en az banka ücretlerine sahiptir? ?

- 1.8 Çevrimiçi bir banka nasıl tercih edilir ?

- 1.9 Neden Çevrimiçi Yedek ?

- 1.10 Neden bir çevrimiçi bankacılık karşılaştırıcı kullanıyor ?

- 1.11 Bankalar Nasıl Değiştirilir ?

- 1.12 Fransa’da çevrimiçi ve neobank bankaları

Çevrimiçi bankacılık modeli, tüm Fransızlar için tasarlanmamıştır. Gerçekten de, ilk önce dijital, yeni teknolojik ve elbette internet ile belirli bir kolaylık gerektirir. Bu bankacılık grupları tarafından hedeflenen müşteri bu nedenle esasen genç ve …

Çevrimiçi Banka

Boursorama, Bforbank, Fortuneo, Orange Bank, Ing, Monabanq, Merhaba Banka … Doğru olanı bulmak her zaman kolay değildir Çevrimiçi Banka, Özellikle bugün, piyasada bulunan çok sayıda oyuncu ile. Neyse ki, Pursedescredits ücretsiz karşılaştırmalı online bankacılık. Bu araçla, en iyi ihtimalle, sizin için en faydalı olan seçimi görebilirsiniz.

Daha fazla bilgi edinmek ve en iyi bankayı bulmak için çevrimiçi banka kılavuzumuza da başvurabilirsiniz. Sundukları profesyonel ve hizmetlerin listesini ve mevcut farklı karşılama tekliflerini keşfedin. Ayrıca danışmanlarımızdan birinden doğrudan yardım isteyebilirsiniz. Her durumda, bankanızı çevrimiçi seçmenize yardımcı olacağız.

- Çevrimiçi bir banka hakkında ne düşünmeli ?

- Çevrimiçi bankacılığın avantajları nelerdir ?

- Çevrimiçi bankaların dezavantajları nelerdir ?

- Elektronik cüzdan nasıl çalışır ?

- Ayrı transfer nasıl çalışır ?

- Hangi banka en az banka ücretlerine sahiptir? ?

- Çevrimiçi bir banka nasıl tercih edilir ?

- Neden Çevrimiçi Yedek ?

- Neden bir çevrimiçi bankacılık karşılaştırıcı kullanıyor ?

- Bankalar Nasıl Değiştirilir ?

Çevrimiçi bir banka hakkında ne düşünmeli ?

Çevrimiçi bir banka geleneksel bir bankadan çok farklı değildir. Hizmetler genellikle neredeyse aynıdır. Bu temel hizmetler arasında, bir banka hesabının, hesap tutmanın, ortak hesabı, banka kartı, çek defteri, bazı kuruluşlar için kredi finansman hizmetlerinin veya hatta yerleşimlerin finansal ve bankacılığının açılmasını not edebiliriz.

Temel fark, çevrimiçi bankalarda fiziksel ajansların olmamasından kaynaklanmaktadır. Gerçekten de operasyonlar sadece üzerinde yapılır İnternet, Bir bilgisayar, akıllı telefon, bir tablet veya mobil uygulama aracılığıyla. Ajansların ve bankacılık danışmanlarının bu yokluğunun avantajı, çevrimiçi bankaların sunmasına izin vermesidir Çok rekabetçi bankacılık maliyetleri. Yani bu daha ucuz bir çevrimiçi hesap.

Ama bitmedi. Finansal manzarada iki tür çevrimiçi banka ayırt edilir. İlk kategori, fiziksel dağıtım ağı tutarken internette eksiksiz hizmetler sunan kuruluşları bir araya getiriyor. Ülkedeki tüm büyük finansal kuruluşlar bu grupta. İkinci kategori, çevrimiçi bankaları bir araya getiriyor, ayrıca saf oyuncu. Bu markalar, en ufak bir ajans, pencere veya fiziksel satış noktası olmadan tamamen göz ardı edilir.

Çevrimiçi bankacılığın avantajları nelerdir ?

Öyleyse neden bugün çevrimiçi bankaya gidin? ? Bu bankacılık kuruluşları geleneksel bir ağda bulunan tüm hizmetleri sunmaktadır: kredi, tasarruf kitapçıkları, finansal yatırımlar, cari hesap vb. Ancak büyük fark, bu faydaların çoğu daha ucuz ve hatta özgür. Bu nedenle, bir çevrimiçi bankadan geçmek, vakaların büyük çoğunluğunda, muhasebe veya kredi kartı maliyetleri için hesap ödememenin bir yoludur.

Başka bir avantaj, fiziksel ajansların olmamasına rağmen, bu uzak bankalar sonuçta daha erişilebilir. Aslında, onlarla kalıcı olarak iletişim kurmak mümkün, serbestçe. Bu nedenle çevrimiçi banka, tatil günleri ve hafta sonu bile gece gündüz erişilebilir olması amaçlanıyor. Çoğu marka, müşterilerine web kamerası, e -posta veya telefonla röportajlar da sunmaktadır.

En iyi çevrimiçi bankaların gelişi, bankacılık piyasasının gerçek bir dönüşümünü sağladı. Elektronik Güvenlik veya Elektronik Portföy gibi yeni hizmetler, bankacılık ürünleri ve yenilikler ortaya çıktı. Aynı şekilde, hizmetlerin çevrimiçi yönetimi nedeniyle, müşteriler bir ajansa veya alacaklılarının merkezinde taşınmaya zorlanmadan, doğrudan evlerinden çeşitli bankacılık operasyonları gerçekleştirebilirler. Bu operasyonlar arasında transferler, bir kredinin aboneliği, bir banka kartının muhalefeti, yerleşimlerin yönetimi ve tüm mevcut operasyonlar var.

Çevrimiçi bankaların dezavantajları nelerdir ?

Tersine, çevrimiçi bankaların bir dizi müşteri için dezavantajları olabilir. Örneğin, geleneksel bankanızın ajansında danışmanınızla sık sık buluşmaya alışkınsanız, çevrimiçi banka sizin için yapılmayabilir. Gerçekten de, fiziksel bir ajansın ve özel danışmanın olmaması, çevrimiçi kuruluşla ilişkiyi adadı. Bir çevrimiçi bankadaki müşteri ilişkileri de, çevrimiçi.

Bazı müşteriler için başka bir engel, mobil bankalarda kayıt koşulları. Birçok kuruluş, ücretsiz ürünlerle bile, bir hesabın açılmasından önce minimum gelir veya tasarruf gerektirir. Ancak, bu sınırlar aşılmaz değildir. Aylık gelirde sadece 1.200 € ile 1.600 € arasında. Son olarak, bazı saf oyuncuların, sıvı paranın veya kontrol operasyonlarının son sınırı karmaşıktır ve posta ile yapılmalıdır.

Elektronik cüzdan nasıl çalışır ?

Bu, çevrimiçi bankacılık kuruluşları tarafından öne sürülen varlıklardan biridir: elektronik cüzdan. Esas olarak çevrimiçi bankalar tarafından belirli banka hesapları için kullanılır, ewallet Fransızların giderek daha takdir edilen bir ödeme aracıdır. Küçük günlük toplamları aktarmanıza izin verir. Gerçekten de, markaların büyük çoğunluğunda, sistem operasyonların 30 € ‘ın ötesinde yapılmasına izin vermez. Genellikle elektronik bir cüzdan üzerinde uygulanan tavana gelince, yaklaşık 100 €.

Bu sanal cüzdanın tamamen şarj edilebilir olduğunu bilmelisiniz. Tedarik etmek için, örneğin ilk vize kartında olduğu gibi bir banka kartı kullanarak veya tedarikçi sitesinde 10 veya 20 € miktarının satın alınması yoluyla yapabilirsiniz, örneğin Para Veya Turuncu nakit.

Buna ek olarak, donanımlı mağazaların, telefon kabinlerinin, postanelerin ve bazı bankaların ödeme terminalleri, ewallet’i ücretsiz olarak şarj edebilecek ekipmanlara sahiptir.

Elektronik cüzdan farklı yönler alabilir. Fransa’da dört çeşit ewallet pazarlanmaktadır: elektronik bir akıllı karta yerleştirilen, bir banka kartına yerleştirilenler, bir USB anahtarına yüklenmiş olanlar ve son olarak, bir akıllı telefona entegre olanlar. Bu son kategori esas olarak teknoloji ile donatılmış akıllı telefonlara yöneliktir NFC, izin vermek Temassız Ödeme.

Ewallet’in başarısı birkaç yıl nasıl açıklanır ? Her şeyden önce, kullanım kolaylığı. Banka kartlarıyla yapılan düzenlemelerin aksine, elektronik portföyle yapılan ödeme, kodla herhangi bir doğrulama gerektirmez. Kullanmak için, banka kartını takmanız veya elektronik akıllı kartı bir ödeme terminalinin önüne geçirmeniz yeterlidir. Bir başka önemli varlık, sistemin kullanımı güvenlidir.

Ayrı transfer nasıl çalışır ?

Sepa transferi Avrupa ekonomik alanında işlemleri daha basit ve daha hızlı hale getirmeyi hedefliyor. Bu avantajlı cihaz sayesinde, işlem siparişleri için işlem süresi (örnekler, transferler, vb.) Ve fonların teslimi önemli ölçüde kısaldı.

Bankacılık yetkilileri tarafından belirlenen son tarih en fazla üç iş günü. Ancak bir çevrimiçi bankadan yapılırsa transfer bazen daha hızlıdır. Bankacılık kuruluşları tarafından faturalandırılan maliyete gelince, SEPA standardına göre, işletilen transferlerde kendi fiyatlarını belirlemek için ücretsiz olan her bankaya göre farklıdır.

Bir menzil vermek için, bu tür bir transfer maliyeti, alıcı ülke ne olursa olsun 2 ila 4 € arasında değişir. Boursorama Banque ve Monabanq gibi ödemeler saf bir oyuncu (çevrimiçi bankacılık) aracılığıyla yapılırsa, bu ücretin sıfır olabileceğini unutmayın.

Hangi banka en az banka ücretlerine sahiptir? ?

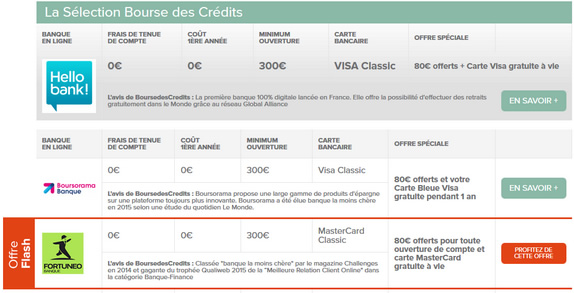

Tüketici Derneği CLCV’nin (Ulusal Tüketici ve Kullanıcılar Derneği) son araştırmasına göre, 2018 yılında geleneksel bankalarda banka ücretleri daha da arttı. Söz konusu, devlet ve bir dizi dernek tarafından da kınanan hesap tutma maliyetlerinin genelleştirilmesi. Kısacası, iyi reklam uzak bankalar.

Gerçekten de, ikincisi geleneksel bankalardan çok daha düşük fiyatlar sergiliyor. Bir çevrimiçi bankanın müşterisi her yıl 150 € ‘luk tasarruf sağlayabilir. Nedeni ? Fiziksel ajans yok ve özel danışman yok. Anahtarda, ücretsiz hesap tutma ücretleri, ücretsiz banka kartı ayrıca ve büyük bankalardan daha ucuz bir dizi hizmet.

Çevrimiçi bir banka nasıl tercih edilir ?

Çevrimiçi bankacılık modeli, tüm Fransızlar için tasarlanmamıştır. Gerçekten de, ilk önce dijital, yeni teknolojik ve elbette internet ile belirli bir kolaylık gerektirir. Bu bankacılık grupları tarafından hedeflenen müşteri bu nedenle esasen genç ve …

Gerçekten de, bir çevrimiçi bankaya ulaşmak için, minimum aylık gelir veya tasarruf talep etmek önceden gereklidir. ING tarafında, örneğin klasik bir vize veya mastercard kartı için, ayda 750 €. Boursorama’da 1.000 €. Altın veya ilk kart için, Bforbank’ta minimum aylık 1600 € veya Boursorama’da 1.800 € ‘luk bir haklı çıkarmalısınız. Platin veya sonsuz kartlar için, daha yüksek koşulları daha da haklı çıkarmak gerekecektir (yaklaşık 4.000 € gelir). Ancak bu koşulların düzenli olarak aşağı doğru revize edildiğini unutmayın.

Bu kuruluşlar ayrıca danışmanlarıyla nadiren temasa ihtiyaç duyan kişiler için veya bir bankacılık operasyonunu doğrulamak için bir ajansa veya hatta para çekme işlemleri için tasarlanmıştır. Bankacılık danışmanınızla ilişki sizin için şartsa, çevrimiçi banka profiliniz için mutlaka yapılmaz.

Sık sık nakit mevduat yapan müşteriler bu bankalar için en ilginç değil. Gerçekten de, fiziksel ajansların olmaması nedeniyle, düzenli olarak nakit veya çek yatırmak daha karmaşıktır. Bununla birlikte, bazı çevrimiçi bankalar, müşterileri herhangi bir BNP Paribas Ajansı’nda müşteri hizmetleri ve bankacı ile iletişim kurabilen Hello Bank gibi geleneksel bir kuruluşa bağlıdır.

Neden Çevrimiçi Yedek ?

Bforbank gibi bazı çevrimiçi bankalar sadece çevrimiçi tasarruf çözümleri önerildi. Son zamanlarda, tüm bu kuruluşlar da geleneksel bankacılık hizmetleri sunuyor. Bu yatırımlar arasında, çevrimiçi bankalar özellikle bir kişinin Süper bankacılık bankası.

Bu bankacılık ürünü, faiz oranındaki düşüşün ardından (ve son zamanlarda LDD ve PEL) hız kaybederek doğrudan kitapçık A ile rekabet eder. Bu nedenle bu kitapçıklar, genellikle biraz daha yüksek (ortalama 0.75 ila %1.50 arasında) ve her şeyden önce standart bir oran sayesinde A Livret A’dan daha yüksek verimler sunar, tanıtım oranı Sıklıkla vurgulanır, birkaç ay boyunca yaklaşık % 2.50 ila % 3, genellikle üç.

Tamamen güvenli bir yerleşim sayesinde geleneksel bir tasarruf kitabının ilk yılı. Bu ürünlere yerleştirilen toplam, gerekirse herhangi bir zamanda çıkarılabilir veya harekete geçirilebilir. Sadece olumsuz nokta, bu yerleşim vergilendirilir.

Çevrimiçi bankaların ikinci amiral gemisi yerleşimi,hayat sigortası. Bu bağlamda, kuruluşlar genellikle geleneksel bankalarda mevcut olanlardan daha büyük olan avro olarak birkaç fon sunmaktadır. Ulusal Hayat Sigortası Getirisinin sadece % 2.20 ila % 2.30 olduğunda, bu verimler yaklaşık % 2.60 ila 3.50 arasında salınır.

Neden bir çevrimiçi bankacılık karşılaştırıcı kullanıyor ?

Hangi çevrimiçi bankayı seçecek ? En düşük bankacılık fiyatlarını nerede bulabilirim ? dijital bankalar, Dijital ve tamamen çizgiler her zaman daha fazla. Bu büyük bankacılık teklifi arasında, büyük geleneksel grupların yan kuruluşları ve mevduat bankaları buluyoruz.

Bunların arasında Neobancs, Société Générale’in bir yan kuruluşu olan Boursorama’yı tıpkı doğrudan bir ajans olarak not edebiliriz, Hello Bank!, Net Ajans ve Cortal Konserleri, BNP Paribas’ın her üç iştiraki, aynı zamanda Crédit Mutuel-Cic Grubu, Monbanqueniligne de la Caisse d’pargne, E’nin çevrimiçi bankası Crédit Agricole, Monabanq’ın bir yan kuruluşu olan Bforbank.LCL, LCL Online Kuruluşu veya Crédit Mutuel Arkéa’nın bir yan kuruluşu olan Fortuneo.

Son olarak, Banque Populaire yetiştirilen Banque Populaire, Cmut La Banque, Crédit Mutuel’den uzaktan, Coopant Du Crédit Coopérratif veya Son D’Axa Banque’i internetteki çeşitli bankalar arasında buluyoruz.

Constrosecredits, müşteri aramasını basitleştirmeyi amaçlayan çevrimiçi, ücretsiz ve bağlayıcı olmayan araçlar halka açık olarak hareket eder. Bu araçlar arasında Çevrimiçi Bankacılık Karşılaştırıcısı, olarak da adlandırılır simülatör çevrimiçi bankacılık veya karşılaştırmalı Çevrimiçi bankalar, gelecekteki bir kullanıcının profiline göre en ilginç bankaların teklifini keşfetmesine izin verecektir.

Boursedescrédits tarafından sunulan gibi bir çevrimiçi banka karşılaştırıcıdan geçmek, bir İnternet bankası hesabı açmadan önce tüm bankalar tarafından sunulan piyasada sunulan farklı teklifleri tanımlama ve karşılaştırma fırsatıdır. Bankaların bu karşılaştırmasının amacı, çeşitli promosyon tekliflerini değerlendirmektir veya Hoş Geldiniz Teklifleri Sektördeki farklı oyuncular. Gerçekten de, çok sık, çevrimiçi bankalar bu tür teklif sunmaktadır: bir banka hesabının açılması için 80 €, 50 €, bir süper banka kitabının açılması için teklif edilen, 100 € ‘ı abone olmak için abone olmak için abone olmak için teklif edilen vb.

Bu tekliflerin sadece sınırlı süreleri vardır ve bunlara erişmek için koşullar karşılanmalıdır. Bu nedenle önemlidir Bankaları çevrimiçi karşılaştırın. Bu nedenle çeşitli kriterler korunabilir: hesap tutma maliyetleri, banka kartı maliyetleri, promosyon teklifleri, bir hesabın açılması için minimum tutar, sunulan yerleşimlerin getirileri vb.

Bankalar Nasıl Değiştirilir ?

Sadece bilgi eksikliği nedeniyle, bir seçmeden önce uzun süre tereddüt eden birçok müşteri var Yeni Banka. Boursorama Banque Direktörü Benoit Grisoni’nin tüm endişelerini bir kenara bırakarak bankacılık kuruluşlarını değiştirmek için videoda keşfedin.

Haftalık bültenimize kaydolun

20 kat.000 abone daha sonra haberlerimizi ve ücretsiz ve taahhüt olmadan iyi fırsatlar alır

E -posta adresiniz yalnızca size bülten bilgileri mektuplarını göndermek için kullanılır. Haklarınız hakkında daha fazla bilgi edinmek için bültene entegre olan abonelikten çıkma bağlantısını istediğiniz zaman kullanabilirsiniz, Gizlilik Politikamıza danışabilirsiniz

A kredi size taahhüt eder ve geri ödenmelidir. Taahhüt etmeden önce geri ödeme kapasitenizi kontrol edin.

Sahtekarlık uyarısı ! Sözde burslar için çalışan sahte brokerlerle iletişime geçebilirsiniz.com. Bir kredi teklifinin kapsamı altında, sizden belgeleri, fonları ve banka detaylarını iletmenizi isteyeceklerdir. Uyanık olun: Hiçbir durumda.com, ajans ücretleri hariç, müşterilerinden bankalar tarafından ödünç verilen meblağları hesaplarına çevirmelerini istemeyecektir. Ayrıca, brokerlerimiz her zaman sizinle her zaman bir xxx adresi@pursedescredits ile iletişime geçecektir.com. Başka herhangi bir adres koyma girişimi olarak düşünülebilir. Uyanıklığınız ve anlayışınız için teşekkür ederiz.

Fransa’da çevrimiçi ve neobank bankaları

Bu listede 14 çevrimiçi banka ve 21 neobanc veya bir uygulama eşliğinde çevrimiçi hesap formülleri içerir. İnternetin gelişimi ve bankalara tekliflerini dijitalleştirmeleri için sunulan olanaklar ile 2000’li yılların başlarında geliştirilen çevrimiçi bankalar. Çevrimiçi bankaların ilk milyon müşterilerine ulaşması dijital kullanımların daha önemli bir gelişimi.

Bugün moda bir mobil uygulamanın eşlik ettiği neobancs ve hesap formülleri. Çoğunlukla Fransız topraklarında faaliyet gösteren Fransız bankaları olan geleneksel bankaların aksine, çevrimiçi bankalar ve özellikle Neobanks, Fransa’da Avrupa’dan veya dünya dışındaki ülkelerden faaliyet göstermektedir.

Ayrıca okumak için:

- Fransız bankalarının listesi

- 2021’deki en iyi Fransız bankalarının karşılaştırılması

- Tüm Bankaların Kodları

Bu site hiçbir şekilde bir bankanın sitesi değildir. Daha fazla bilgi için: yasal bildirimler.

Tüm Hakları Saklıdır – Telif Hakları © 2012-2023 – Quelbanquechoisir.FR: Çevrimiçi Bankacılık Hizmetleri Karşılaştırıcıları – İletişim

Eski. Mevcut Araştırma: “Özel Bir Teklif”, “Düşük Bankacılık Maliyetleri Olan Bir Banka”, “Depozito Olmayan Bir Banka”, “Hızlı Hesap Aç”, Çevrimiçi Bankacılık Forumu.