Aile bütçenizi yönetmek için 6 ipucu | Ödünç alınmış, Aile Bütçenizi Excel’de Yönetin – Microsoft Desteği

Excel’de Aile Bütçenizi Yönetin

Contents

- 1 Excel’de Aile Bütçenizi Yönetin

- 1.1 Aile bütçesi: İyi yönetim için 6 ipucu

- 1.2 Neden Aile Bütçesi Yapın ?

- 1.3 Aile bütçesinde hangi unsurlar içerir ?

- 1.4 Aile bütçenizi yönetme tavsiyemiz

- 1.5 Aile bütçenizi nasıl takip edersiniz ?

- 1.6 Excel’de Aile Bütçenizi Yönetin

- 1.7 Araziyi Keşfedin

- 1.8 Giderleri Sınıflandır

- 1.9 Hedeflerinizi tanımlayın

- 1.10 Kural 50/30/20: Daha az harcama yaparak nasıl daha fazla tasarruf edilir

- 1.11 50/30/20 kuralı nedir ?

- 1.12 50/30/20 kuralının kökeni nedir ?

- 1.13 50/30/20 kuralı nasıl çalışır ?

- 1.14 50/30/20 Kuralı Nasıl Uygulanır: Adım Adım Kılavuz

- 1.15 Hesap Makinesi Kuralı 50/30/20

- 1.16 Hesaplama Sayfası Kuralı 50/30/20

- 1.17 N26’da paranız

Her şeyden önce, aynı ay boyunca girişlerinizi ve para çıkışlarınızı analiz etme sorunudur. Ayın sonunda, ana para gezilerinizi belirleyebileceksiniz. Bu analiz bir bütçe yönetimi tablosu şeklinde olabilir.

Aile bütçesi: İyi yönetim için 6 ipucu

Her ay kişisel masraflarınızı takip etmek bütçenizin iyi görünürlüğüne izin verir. Bunun için bir aile bütçesi kullanışlı. Paranızı en iyi şekilde yönetmek ve parayı çıkarmak ve yaşamak için gerisini artırmak için çeşitli teknikler mümkündür.

- Bir aile bütçesini takip etmek, aile üyelerine iyi alışkanlıklar verir ve kendinizi yaşamın finansal kaprislerine karşı korumak.

- Bir bütçe izleme tablosu ve banka izleme başvuruları sayesinde geliriniz ve sabit ve değişken giderleri arasında tahkim yapmak gerekir.

- Bütçesini daha iyi yönetmek için, giderlerin veya bütçe zarflarının bir araya getirilmesi gibi çoklu çözümler vardır.

03 Şubat 2023’te güncellendi

ile Benoit Delecroix – Genel Müdür IREGROUP

Bu kılavuzu indirin

- Neden Aile Bütçesi Yapın ?

- Aile bütçesinde hangi unsurlar içerir ?

- Aile bütçenizi yönetme tavsiyemiz

- Aile bütçenizi nasıl takip edersiniz ?

Neden Aile Bütçesi Yapın ?

Bir aile bütçesi oluşturmak, mali durumunuzu kontrol etmek ve masraflarınızı karşılamak için çok önemlidir. Çok fazla harcama yapmaktan kaçınırsınız ve tasarruf hedeflerinize ulaşabilirsiniz.

Bütçesinin yönetimi, kendinizi mahrum etmeniz gerektiği anlamına gelmez, daha ziyade, öngörülemeyen olaylarla başa çıkmak için ihtiyati tasarrufları ayırırken düşünceli bir şekilde harcamanız anlamına gelir.

Bir ailenin ortalama bütçesi nedir ?

Ortalama olarak, aylık masraflar tek bir kişi için 1.387 € ‘ya bir çift için 2.300 € ve dört kişilik bir aile için 3.109 €’ dur. Bu rakamlar, vergiler, vergiler ve kredilerin geri ödenmesi hariç hesaplanır. Bu ek maliyetler için ödeme yapmak için, tek bir kişi için yaklaşık 415 € ve bir aile için 1.019 € eklemelisiniz.

Aile bütçesinde hangi unsurlar içerir ?

Aile bütçesini doğru bir şekilde hesaplamak için Kaynaklar ve sabit ve değişken masraflar arasında tahkim.

Ev Gelirleri

Bir ev üyelerinin aylık gelirleri arasında ücret, gelir veya ücret, bonus, eyalet ödenekleri, kira geliri, nafaka, vb.

Sabit yükler

Sabit ücretler arasında konut maliyetleri, vergiler, çocukların bakımı ve eğitimi, çeşitli sigorta, internet ve telefon maliyetleri yer alıyor. Geri ödenecek krediler ve borçlar da aile bütçenize girer. Sabit ücretler bu nedenle Miktarı önceden bilinen yinelenen masraflar.

Değişken Yükler

Değişken yüklerle ilgili olarak, hepsi Kesin tutarları kesin olarak sağlayamayacağınız masraflar Ayın sonunda, enerji faturaları, araba maliyetleri ve yemek yarışları gibi. Ekstralar ve eğlence, restoranlar, alışveriş veya sinema gezileri gibi aile bütçeniz için bu kategoriye de girer.

Aile bütçenizi yönetme tavsiyemiz

Aile bütçeniz belirlendikten sonra, Gümüş girişler ve çıkışlar. Bu, gerektiğinde veya olası optimizasyonlar uygulanacak çözümleri tanımlamanıza olanak tanır.

1.Finansal kaynaklarınızı belirleyin

Finansal kaynaklarınızı belirlemek için, Sabit gelirinizi eşinize ekleyin. Yinelenen masraflarınız için sayabileceğiniz para miktarını alırsınız.

Sabit gelire ek olarak, prim olarak değişken gelir elde edersiniz. Onları da dikkate almak gerekir, ancak bir dereceye kadar değişken oldukları için. Bu durumlarda, bu meblağları size ihtiyati tasarruflar oluşturmak için kullanmanız önerilir.

2.Aylık sabit ve değişken maliyetlerinizi listeleyin

Bir aile bütçesi oluşturmak, tüm masraflarınızın kapsamlı bir listesinin oluşturulmasını gerektirir:

- Sabit giderler : Kredi iadesi, kira, sigorta, faturalar, vergiler, vb.

- Değişken giderler : yemek yarışları, boş zaman, giyim, araba bakımı, vb.

3.Evde yaşamak için geri kalanını hesapla

kalan bakiye Geliriniz ve aylık giderleriniz arasındaki farka karşılık gelir. Diğer masraflar için her ay yaşamak için geri kalanını gösterir.

4.Giderlerinizi optimize edin

Dinlenmenizi yaşamak için artırmak için Bazı harcama istasyonlarını azaltın aile bütçesi ::

- Yiyecek : Süpermarketteki gezi sayısını azaltmak ve gereksiz masraflardan kaçınmak için yemeklerinizi önceden planlayın, yeni tarifler deneyin, gruplar halinde veya toplu olarak satın alın, özel ve özel teklifler arayışında olun ve dışarıdaki mümkün olduğunca yemekten kaçının.

- Hizmet Ücretleri ve Tedarikçiler : Konaklama enerji açgözlüdür ve bu nedenle para. Gece boyunca ısıtmayı azaltın, duşta harcanan zamanı azaltın ve bir odayı bırakarak ışıkları kapatın. Ayrıca, en ucuz sözleşmeleri bulmak için çeşitli tedarikçilerin tekliflerini karşılaştırmayı unutmayın.

- Alışveriş : Zorlayıcı satın alımlardan kaçının. Alışverişin cazibesine direnmek, her ay tasarruf etmek için biraz daha fazla paraya sahip olmanızı sağlar. Ayrıca satın alımlarınızı yapmak için satış dönemlerini tercih eder;

- Araba ve Taşımacılık : Toplu taşıma veya bisiklet gibi bir ekonomik ulaşım modunu tercih edin. Araba ile seyahat etmeniz gerekiyorsa, araba gezinme gezilerinize teklif edin. Bu, Carpooler’ın katılımı sayesinde benzin ve araç bakımından tasarruf etmenizi sağlar;

- sağlık ve refah : Aboneliğinizi odaya düzenli olarak kullanmazsanız, açık havada sporu tercih edin.

- Eğlence : Öncelikle bölgenizdeki ücretsiz etkinliklere bakın (parklar, göller veya festivaller). Kullanmadığınız akış hizmetlerine abonelikleri iptal edin.

- Sigorta : Çevrimiçi karşılaştırma siteleri sayesinde en iyi sigortayı bulun.

5.İhtiyaçlarınızı bütçe zarfına göre sınırlayın

Burada, her bir masrafı ayırma ve önceden belirlenen masrafların her birine karşılık gelecek bir miktar para tahsis ederek bütçelemenin bir sorusudur aile bütçesi. Kesinlikle, hassas kullanım için ay için para miktarının yerleştirildiği kağıt zarfları kullanarak kavramı sonuna itmek mümkündür. Beklenecek miktar, iyi kontrol edilmesini gerektirir, Banka beyanları Önceki aylar, farklı harcama Bir ortalama kurarak.

6.Giderlerinizi otomatikleştirin

Genellikle zordur İstikrarlı bir bütçe tutun Aşık geçirdiğimizde. Bu yüzden tavsiye edilirGiderlerinizi otomatikleştirin. Somut olarak, borçlar Sabit masraflarla ilgili (kira, faturalar veya ulaşım ve boş zamanlar için abonelikler).

Örneğin, farklı kredilerin aşırı bir ağırlığını belirleyerek kısıtlayabilirsiniz Aylık yaşamak için kalır. Bir çözüm, bu kredileri bir kredi geri alımı yoluyla tek bir oranda gruplamak olabilir.

Geri ödeme daha uzun bir süreye yayılır ve o zamanGeri ödenecek aylık sadece bir kredi ödeme Kredi boyunca, önceki son teslim tarihlerinizin toplamından daha düşük bir miktarda. Bu da ay içinde yaşamak için kalan bir kalıntıyı bulmanıza ve aynı zamanda alçaltmanıza izin verir borç oranı.

Aile bütçenizi nasıl takip edersiniz ?

Titiz izleme aile bütçesi bir iyiliği belirlemek çok önemlidir finansal strateji ve her ay banka hesaplarının hareketleri hakkında bilgi sahibi olun.

Bankacılık uygulamalarını kullanın

bankalar kendileri ve diğer uygulamalar Hesap (birkaç bankada birkaç tane olduğunda) size yardımcı olabilir Aile bütçesini oluşturmak. Bankin ‘, Hesaplarımı Yönetin veya Linxo, takipinizin temellerini belirlemenize izin verecek şekilde yapılandırılabilir.

Birleştirmek Bütçe Tablosu ve İzleme Uygulaması En uygun sonuç için. Uygulamalar kişiselleştirilmiş yapılandırmaya ve basit izlemeye izin verirken, tablo bütçenizin yönetiminde gerçekten aktör olmanıza izin verir ve olası iyileştirme eksenlerini belirlemenize izin verir.

Bir izleme tahtası oluşturun

Her şeyden önce, aynı ay boyunca girişlerinizi ve para çıkışlarınızı analiz etme sorunudur. Ayın sonunda, ana para gezilerinizi belirleyebileceksiniz. Bu analiz bir bütçe yönetimi tablosu şeklinde olabilir.

Tarif bölümünde, ayın tüm kaynaklarını kaydedin (net maaşlar, çeşitli ödenekler, emeklilik, nafaka, günlük ödenekler, vb.)). Gider sütununda, kiraya, aylık ipoteğe, telefon için çeşitli sözleşmelere, su, elektrik, karşılıklı, aynı zamanda gıda bütçesi, kıyafetler, çeşitli röportajlar ve boş zamanlar.

Sonra bir tabanını kurdunuz aile bütçesi Her ay takip etmek.

Aile Bütçesi: Ne Hatırlamalı

- Aile bütçesinin tanımlanması, doğru finans yönetiminde önemli bir adımdır. Çocuklu bir aile söz konusu olduğunda bu daha da önemlidir.

- Gelirinizi ve sabit ve değişken masraflarınızı takip etmek için bir izleme kurulu ve banka uygulamaları kullanın.

- Bu makalede önerilen çözümler sayesinde her bir harcama pozisyonunu mümkün olduğunca azaltın.

Kredi yeniden gruplandırma konusundaki uzmanlığımızdan yararlanın,

bağlılıksız !

Excel’de Aile Bütçenizi Yönetin

Haneniz için bütçe planının oluşturulması ezici ve zor görünebilir, ancak Excel çeşitli ücretsiz ve premium bütçe modellerini organize etmenize ve takip etmenize yardımcı olabilir.

Araziyi Keşfedin

Bir temizliğin bütçesinin amacı, uzun ve kısa vadeli hedeflerinizi planlamanıza yardımcı olmak için harcadığınız şeyle ilgili olarak kazandığınızı özetlemektir. Bir bütçeleme hesaplama sayfasının kullanımı, giderleri azaltarak finansal sağlığınızı bir öncelik haline getirmenize yardımcı olabilir !

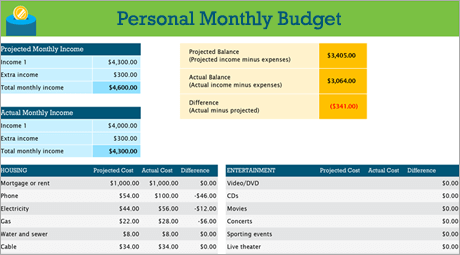

Kişisel Bütçe Modeli ile DIY projeleri

Kendinden bir şeyler yapmayı tercih ediyorsun ? Bu Excel modeli, aylık bütçenizi gelir ve harcamalarla takip etmenize yardımcı olabilir. Maliyetlerinizi ve gelirinizi girin ve açıklardan kaçınmanızı veya fazlalık sağlamanızı sağlayan herhangi bir fark otomatik olarak hesaplanır. Bütçe becerilerinizi zaman içinde hassaslaştırmak için planlanan maliyetleri gerçek maliyetlerle karşılaştırın.

Tavsiye : Aylık masrafları takip edin

Kamu hizmetleri, kredi kartı ve sigorta aylık olarak tahsil edilir. Bu nedenle masraflarınızı izlemenin en kolay yolu, aylık giderlerinizin miktarını belirlemektir.

“Takviyeleri”

Elektrik faturanızın ötesinde, bir filme veya oyuna aboneliğiniz var mı? ? Bir spor salonuna abonelik ne olacak ? Bir iz tuttuğunuzdan emin olun.

Tavsiye : Değişken masraflara dikkat edin

Gaz ve telefon faturalarının miktarı genellikle bir aydan diğerine değişmezse, restoranda yemekler veya giyim alımları gibi diğer masraflar önemli ölçüde değişebilir.

Giderleri Sınıflandır

Artık aylık masraflar hakkında küresel bir fikriniz olduğuna göre, sabit, değişken ve isteğe bağlı masraflarınızı inceleyebilmek için bunları kategorilere göre sınıflandırmanın zamanı geldi.

Sabit giderler

Sabit masraflar bir aydan diğerine aynı kalır. Bu örneğin bir ipotek veya kira, sağlık sigortası, otomotiv ödeme veya emlak vergisidir. Tüm bu öğeleri “sabit harcama” kategorisinde yakalayabilirsiniz.

Tavsiye : Değişken giderler

Değişken masraflar olmadan yapamazsınız, ancak bir aydan diğerine dalgalanabilirler. Bu masraflar bakkal, araba bakımı, elektrik ve su tüketimi içerir.

İsteğe bağlı giderler

İsteğe bağlı giderler bir aydan diğerine çok fazla değişebilir. Örnekler arasında restorandaki geziler, sürekli yayın hizmetlerinin abonelikleri, bir kulüp, kablo ve kıyafetler üyeliği yer alıyor.

Hedeflerinizi tanımlayın

Giderlerle ilgili olarak para girişi miktarı hakkında iyi bir fikriniz olduğunda, kısa ve uzun vadeli hedefleriniz için öncelikler oluşturmaya başlayabilirsiniz.

Bir evin yenilenmesini bütçeleyin

Çamaşır makineniz yıkıldı mı ? Dolaplarınız kötü durumda mı ? Ana küvetin bir yükseltmeye ihtiyacı var ? Evinizin yenilenmesinin birçok olasılığı olabilir. Finansal hedeflerinizi incelediğinizde bu masrafları eklemeyi unutmayın.

Tavsiye : Düğün Seçeneklerinizi Açık Tutun

Mali durumunuzun sürekli incelenmesi, önemli bir makale satın alacak kadar tasarruf edip etmediğinizi veya sadece “sahip olmak hoş” olup olmadığını belirlemenize yardımcı olur. Gelin alayı için bu gül kasasına ihtiyacınız var mı yoksa sadece ? Her neyse, bunu hedeflerinizle karşılaştırmayı unutmayın.

Üniversitede eğlence planı

Sabit masraflara bağlı kalırsanız, kısa ve uzun vadeli hedeflerinize daha hızlı ulaşabilirsiniz. Öte yandan, zevk ve eğlence için aylık bütçenize belirli bir miktar ekleyebilirsiniz (çalışmalarınız sırasında kesinlikle takip etmek isteyeceğiniz değişken harcamalar).

Kural 50/30/20: Daha az harcama yaparak nasıl daha fazla tasarruf edilir

Çok karmaşık bütçe yönetimi araçları sizi mahrum ediyor ? Bütçenizi organize etmek ve geliştirmek için 50/30/20 adlı bu basit bütçe kuralını deneyin.

Okuma Süresi: 8 dakika

Kendi bütçenizi yönetmek söz konusu olduğunda, bazen hazırlıksız yakalanırsınız. Haftanın alımını eklemeyi unutarak, masraflarını kontrol etme niyetine sahip olarak ve nihayet üçüncü günden sonra terk etmek için bir bütçe yönetimi başvurusu indirmemiş olanlar ? Endişeli hissediyorsun ?

Bütçenizi ve finansmanızı yönetin, ancak karmaşık olmamalı veya çok fazla zaman almamalı. Aslında, en iyi ipuçları genellikle en basit, şaşırtıcı bir şekilde.

50/30/20 kuralı, sizi gösteren akıllı ve kolay aylık bir bütçe yönetimi yöntemidir Her ay tasarruf ve harcamalarınız için tam tutar. Ayın bütçenizin genel bir vizyonuna sahip olarak, her işlemi kaydettirmek zorunda kalmadan güven kazanacak ve tasarruf sırasında çok fazla harcama yapmaktan kaçınacaksınız.

Yani, gerçekçi bir bütçe geliştirmeye ve ayakta durmaya hazırsınız ? Burada oluyor !

50/30/20 kuralı nedir ?

50/30/20 kuralı, bütçenizi verimli, basit ve dayanıklı bir şekilde yönetmenize yardımcı olacak basit bir yöntemden oluşur. Net aylık gelirinizi üç harcama kategorisine ayırırsınız: İhtiyacınız olan şey için % 50, istediğiniz şey için % 30 ve tasarruflarınız için % 20 veya borçlarınızın geri ödenmesi için.

Bu üç kategoriyi kullanarak masraflarınızı düzenli olarak dengeleyerek, tüketim alışkanlıklarınızın daha fazla farkında olacaksınız ve aşırı masraflardan kaçınacaksınız. Fırçaları karıştırmak ve masraflarınızın her birinin ayrıntılarına girmekten kaçınmak için sadece üç kategori vardır. 50/30/20 kuralı, daha az hızlı gün için tasarruf etmek veya mevcut borçları geri ödemekle ilgili olsun, finansal hedeflerinize kolayca ulaşmanıza izin verecektir.

50/30/20 kuralının kökeni nedir ?

50/30/20 kuralı “başlıklı kitaptan geliyor” Tüm Değeriniz: Nihai Yaşam Boyu Para Planı “2005 yılında Harvard mezunu Elizabeth Warren, İflaslar Uzmanı ve Amerikan Senatörü ve kızı Amelia Warren Tyagi.

Warren ve Tyagi’nin 20 yıllık araştırması kendi yansımamızı yansıtıyor: Mali durumunuzu kontrol etmek için karmaşık bir bütçeye saygı duymaya gerek yok. SUIMA’da paranızı ihtiyaçlarınıza, arzularınıza ve tasarruf hedeflerinize göre dengeli bir şekilde dağıtmanız yeterlidir

Sadece 50/30/20 kuralı.

Bütçenizi daha basit bir şekilde yönetmek için banka hesabı

Sezgisel özellikler ve yenilikçi hizmetlerle paranızın kontrolünü sağlayan premium banka hesabını keşfedin. Hesabınızı gerçek zamanlı olarak ve daha basit N26 Smart ile yönetin.

50/30/20 kuralı nasıl çalışır ?

50/30/20 kuralı, net gelirinizi üç harcama kategorisine bölerek bütçenizi basitleştirir: ihtiyaçlarınız, arzularınız ve tasarruflarınız veya borçlarınız.

Her kategoriyi tam olarak ne kadar tahsis ettiğini biliyorsanız, bütçenize saygı daha kolay olacaktır ve masraflarınız üzerinde kontrolü koruyacaksınız. 50/30/20 kuralını kullanarak, bütçenizin nasıl görünebileceği:

Gelirinizin % 50’sini ihtiyaçlarınız için harcayın

Basitçe söylemek gerekirse, ihtiyaçlarınız yaşamın temel şeyleriyle bağlantılı olan masraflara karşılık gelir. Net gelirinizin % 50’si gerekli maliyetlerinizin çoğunu karşılamalıdır.

İhtiyaçlara dahildir:

- kiralık,

- Elektrik ve gaz faturaları,

- ulaşım maliyetleri,

- Sigorta (sağlık, araba, hayvanlar),

- Minimum Kredi Aylık Ödemeler,

- Temel Güç Kaynağı.

Örneğin, net geliriniz 2.000 € tutarsa, ihtiyaçlarınıza 1.000 € toplamı tahsis edilmelidir. Bu bütçe bir kişiden diğerine değişebilir. Ancak, toplam ihtiyaçlarınız net gelirinizin % 50’sini aşarsa, Warren bütçenizi temizlemek için enerji tedarikçisini değiştirmek veya belki de daha ucuz bir daire aramak gibi bazı değişiklikler yapmayı önerir.

Arzularınız için bütçenizin % 30’u

Net gelirinizin % 50’si temel ihtiyaçlarınızı karşılıyorsa, Net gelirinizin % 30’u arzularınıza ayrılabilir. Arzular, serbestçe seçilen ve olmadan yapabileceğiniz oturum dışı masraflar olarak tanımlanır.

- Restoran gezileri,

- alışveriş,

- Bayram,

- Spor Kulüpleri Üyeliği,

- Eğlence Abonelikleri (Netflix, Amazon Prime),

- Yarışlar (esans dışında).

Her zaman yukarıdaki örneği takip ederek, Net geliriniz 2.000 € ‘lasaysa, arzularınıza 600 € harcayabilirsiniz. Ancak arzularınız için çok fazla harcadığınızı keşfederseniz, sınırlayabileceğiniz masrafları düşünmek ilginç olabilir.

50/30/20 kuralını takip etmek, hayattan zevk alamayacakları anlamına gelmez, Bu sadece gereksiz masraflardan kaçınmak için kollar bularak bütçenizden daha sorumlu olmak sorusudur. İhtiyaç ve arzu kavramı belirsiz kalırsa, kendinize sorun: “O olmadan yaşayabilir miyim ? »». Cevap evet ise, bu bir arzu ve ihtiyaç değil.

Tasarruflarınız için gelirinizin % 20’sini rezerve edin

Net gelirinizin % 50’si ihtiyaçlarınıza bağlı kaldı ve % 30’u arzularınıza, Kalan % 20, tasarruf hedeflerinize ulaşmanıza veya herhangi bir borcu geri ödemenize izin verebilir. Minimum geri ödemelerin ihtiyaç olduğu düşünülse de, tüm ek geri ödemeler mevcut borcunuzu ve gelecekteki çıkarlarınızı azaltır, bu nedenle tasarruf olarak sınıflandırılır.

Her ay maaşınızın % 20’sini sistematik olarak tasarruf ederseniz, kurtarma fonu, uzun vadeli kişisel geçici bütçe veya gayrimenkul satın alma katkısı gibi akıllı bir tasarruf planı oluşturabilirsiniz. Her ay 2.000 € net kazanırsanız, tasarruf hedeflerinize 400 € ayırabilirsiniz. Sadece bir yılda 5.000 € ‘ya yaklaşabilirsiniz !

50/30/20 Kuralı Nasıl Uygulanır: Adım Adım Kılavuz

Peki 50/30/20 kuralı somut olarak nasıl çalışır? ? Basitçe söylemek gerekirse, gelirinizdeki 50 30 20 yüzdelerini hesaplayın ve giderlerinizi kategorize edin. İşte nasıl yapılacağı:

1. Net gelirinizi hesaplayın.

50/30/20 kuralını kullanmanın ilk adımı, vergilerden sonra gelirinizi hesaplamaktır. Bağımsızsanız, net geliriniz bir ay içinde kazandığınıza, daha az profesyonel giderlerinize ve vergileriniz için sağlanan tutarlara karşılık gelir.

Sabit maaşlı bir çalışan iseniz, daha kolay olacaktır: Ödemenizde, banka hesabınızda her ay size ödenen tutardır. Sağlık sigortası veya emeklilik fonu gibi bazı ödemeler maaşınızdan düşülürse, bunları yeniden entegre edin.

2. Geçen ay masraflarınızı kategorize edin

Her ay paranıza nereye gideceğinizi öğrenmek için, Geçen ay maaşınızı nasıl geçirdiğinizi analiz etmeniz gerekecek. Son 30 gün boyunca banka beyanınızın bir kopyasını getirin veya tüm işlemlerinizi farklı kategorilerdeki tüm işlemlerinizi sınıflandıran N26 uygulamanızdaki yönetim işlevselliğini kullanın: maaş, yiyecek ve yarışlar, eğlence ve geziler vb.

Giderlerinizi şimdi üç kategoride dağıtın: ihtiyaçlar, arzular ve tasarruflar. Bir ihtiyacın, kira gibi kaçınamayacağınız temel bir masraf olduğunu unutmayın. Arzu, bir restoran gezisi gibi yapabileceğiniz bir “bonus” dir. Tasarruflar, ek kredilerin aylık ödemelerini, emeklilik katkılarını veya daha az görkemli dönemler için rezerve ettiğiniz parayı temsil eder.

3. 50/30/20 kuralına saygı göstermek için masraflarınızı değerlendirin ve ayarlayın.

Artık her ay ihtiyaçlarınıza, arzularınıza ve tasarruflarınızı tahsis edilen toplamları görebilirsiniz, 50/30/20 kuralına göre bütçenizi optimize etmeye başlayabilirsiniz. Devam etmenin en iyi yolu, arzularınız için aylık ne kadar harcadığınızı tahmin etmektir.

50/30/20 kuralına göre, Bir arzu abartılı değildir, hayatın tadını çıkarmanızı sağlayan basit bir zevktir. İhtiyaçlarınızı azaltmak karmaşık bir görevi ve gerçek bir zorluğu temsil edebilir, bu nedenle net gelirinizin % 30’unda kalmak için sınırlamak istediğiniz arzuları düşünmek daha iyidir. Arzularınızla ilgili masraflarınızı ne kadar çok azaltırsanız, tasarruflarınıza adanmış % 20’lik hedefe ulaşma olasılığı o kadar artar.

Hesap Makinesi Kuralı 50/30/20

BİZİM Çevrimiçi bütçe hesap makinesi 50/30/20 daha hızlı ve daha kolay gitmenize izin verebilir. NerdWallet ve Moneyfit, net gelirinize göre, ihtiyaçlarınıza, arzularınıza ve her ay tasarruflarınıza tahsis edilecek meblağları söyleyecek çevrimiçi hesap makineleri sunar.

Hesaplama Sayfası Kuralı 50/30/20

Bir çevrimiçi hesap makinesi, 50/30/20 kuralına göre ideal bütçenize genel bir bakış sağlayabilir, Daha ayrıntılı bir bütçe geliştirmek istiyorsanız, özel bir yayma sayfası kuralı 50/30/20 iyi bir seçeneği temsil eder. Microsoft Excel, Google Sheets ve Apple numaraları gibi yazılımların hepsi, bütçe yönetimini kolaylaştırmak için hesaplama sayfası modelleri sunuyor. Ücretsiz, reklam için birçok çevrimiçi hesaplama sayfası bulabilirsiniz

50/30/20 kuralı için uygun ve c

finansal hedeflerinize ulaşmanıza izin vermek için herhangi bir programla bilgilendirilebilir.

N26 Alt Hesaplar

N26 ile, alt hesaplar sayesinde projeleriniz için kendi hızınızda tasarruf edin.

N26’da paranız

Bütçe yönetimi, daha güvenilir hissetmek ve masraflarını kontrol etmek için idealdir. N26 ile paranızı yönetmek çocuk oyunu haline gelir. Gerçekten de, yuvarlama, alan alt toplantıları veya hatta yönetim işlevleri gibi akıllı bütçe yönetimi işlevleri sayesinde, 50/30/20 kuralını uygulamak daha kolay olacak. Çevrimiçi banka hesabınızla paranıza her yere erişin ve mali durumunuzla ilgili güncellenmiş bir vizyona sahip olmak için anında push bildirimleri alın. Buna ek olarak, ücretsiz alt hesap alanlarınız, tasarruf hedeflerinize dikkat etmenize yardımcı olurken, yönetim işlevselliği kursu korumanıza yardımcı olmak için masraflarınızı otomatik olarak kategorize edecektir.